La reacción del mercado fue inmediata. En los últimos días, el petróleo volvió a incorporar una fuerte prima geopolítica y el crudo llegó a perforar los USD 100 por barril, en un contexto donde cualquier escalada en Medio Oriente impacta de lleno sobre expectativas de oferta, fletes y seguridad de suministro.

El punto crítico sigue siendo el mismo: las rutas marítimas de la región. Por el Estrecho de Ormuz pasa cerca de una quinta parte del comercio mundial de petróleo y también alrededor del 20% del comercio global de GNL, según la EIA. Por eso, aun sin una interrupción total de los flujos, el simple riesgo de restricción alcanza para mover precios y tensar al mercado.

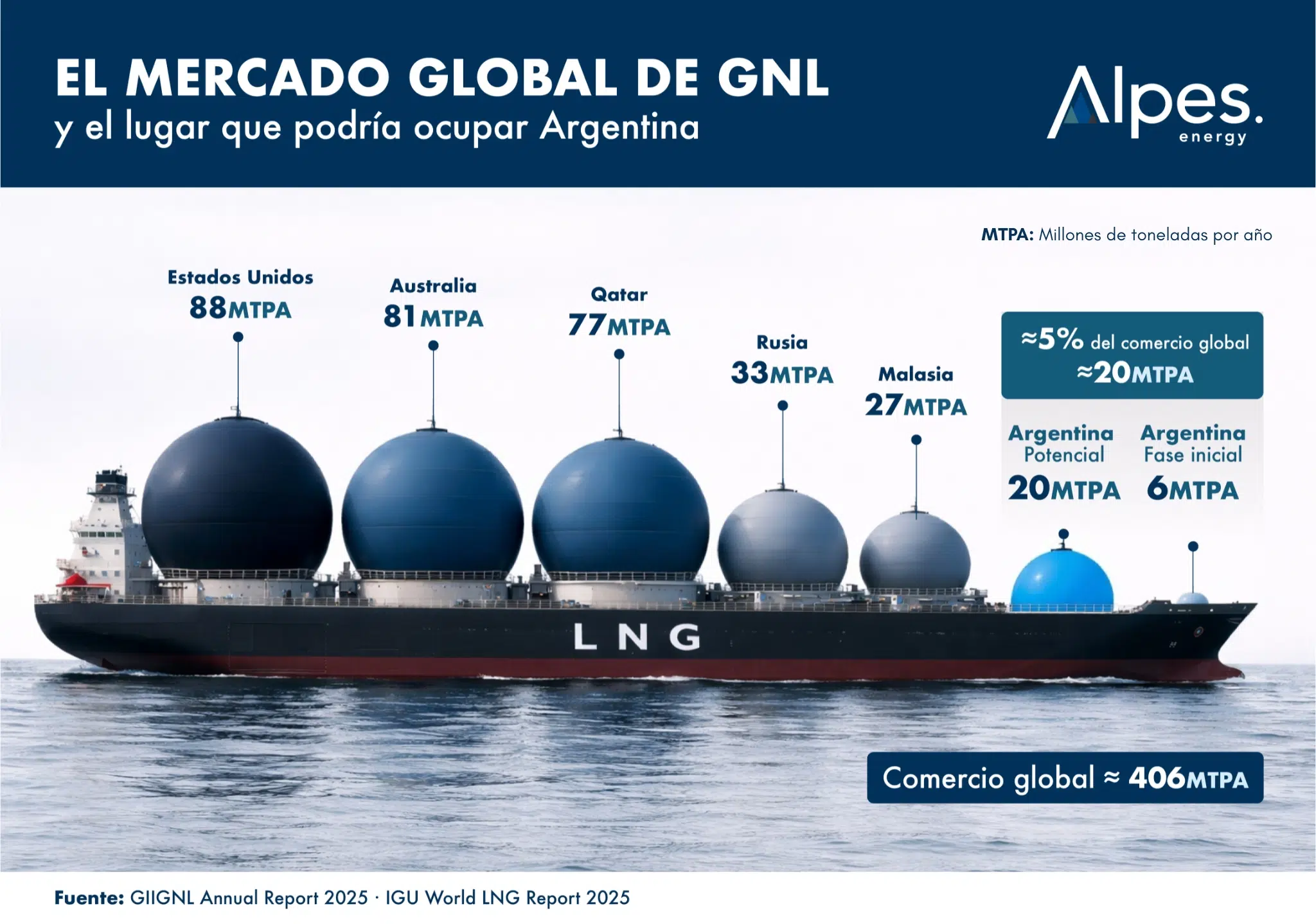

En gas natural, el contexto también se volvió más sensible. El comercio mundial de GNL se ubica en torno a 406 millones de toneladas anuales, con una oferta todavía concentrada en pocos jugadores. Estados Unidos lidera con unas 88 millones de toneladas, seguido por Australia con alrededor de 81 y Qatar con unas 77. Más atrás aparecen Rusia, Malasia, y un segundo grupo relevante formado por Indonesia, Nigeria, Argelia y Omán. En otras palabras, el mercado global es grande, pero la oferta sigue bastante concentrada en pocos exportadores.

Del lado de la demanda, Asia sigue concentrando el mayor consumo: China lidera con 77,6 MTPA (19,0%), seguida por Japón con 66,6 MTPA (16,3%) y Corea del Sur con 46,5 MTPA (11,4%), mientras India ya representa 27,3 MTPA (6,7%).

En ese contexto, Argentina comenzó a generar atención internacional como un país con ubicación estratégica, lejos del conflicto y recursos abundantes.

Además del proyecto Argentina LNG impulsado por YPF con socios internacionales, en los últimos días apareció una señal concreta desde otro frente: SEFE y Southern Energy firmaron un contrato de compraventa de GNL por 2 millones de toneladas anuales durante 8 años, con entregas previstas desde fines de 2027. Según la propia información del sector, se trata del primer contrato de exportación de GNL a largo plazo desde Argentina.

Southern Energy, integrada por PAE, YPF, Pampa Energía, Harbour Energy y Golar LNG, prevé desarrollar dos unidades flotantes de licuefacción, Hilli Episeyo y MK II, con una capacidad conjunta cercana a 6 MTPA equivalentes a 27 M de m³ de gas natural por día. La primera comenzaría a operar hacia fines de 2027 y la segunda en 2028.

En paralelo, el esquema más amplio de exportación que se proyecta desde Argentina apunta a escalar por etapas. Y ahí aparece la dimensión estratégica: una plataforma argentina del orden de 20 MTPA equivaldría a cerca del 5% del comercio mundial actual de GNL. Ya no sería una apuesta marginal; sería suficiente para ubicar al país dentro del grupo de exportadores relevantes.

Por eso, el aporte de Argentina empieza a medirse en otra variable clave: la capacidad de firmar contratos, estructurar proyectos y ofrecer suministro de largo plazo en un momento en el que Europa y otros grandes compradores vuelven a priorizar diversificación, estabilidad y seguridad energética.

Cada salto del petróleo y cada tensión en Medio Oriente no solo mueve precios. También reordena el mapa de los futuros proveedores. Y en ese mapa, Argentina tiene la oportunidad histórica de capitalizar su proyecto de GNL para las grandes demandas del mundo.

En Alpes seguimos de cerca la evolución del mercado. Si te interesa optimizar tus condiciones de abastecimiento de gas natural, podes contactarnos comercial@alpesenergy.com o +54 9 11 3126-0140