Detrás de estas novedades hay una tendencia clara: Argentina necesita cada vez menos GNL importado, pero aún no puede prescindir de él en invierno.

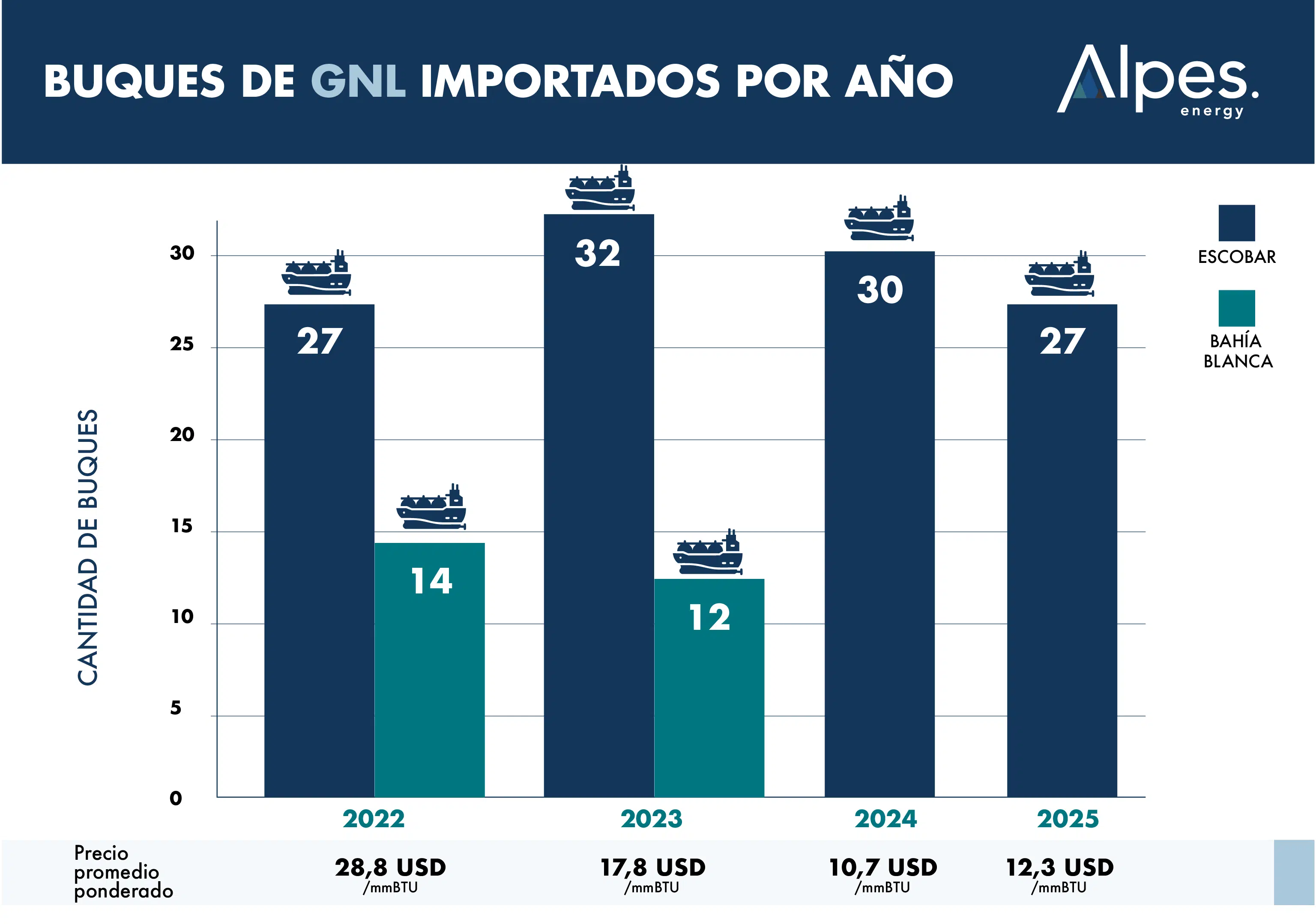

Entre 2022 y 2025 se observa una transformación clara en la importación de GNL en Argentina: los buques cayeron de 41 a 27, el volumen de 100,1 a 56,7 millones de MMBTU y la inversión de USD 2.884,7M a USD 697,9M, mientras que el precio promedio ponderado descendió desde USD 28,81/MMBTU en 2022 hasta un piso de USD 10,73 en 2024, para luego ubicarse en USD 12,30 en 2025. Este recorrido refleja el paso de un escenario de crisis a uno de mayor eficiencia operativa.

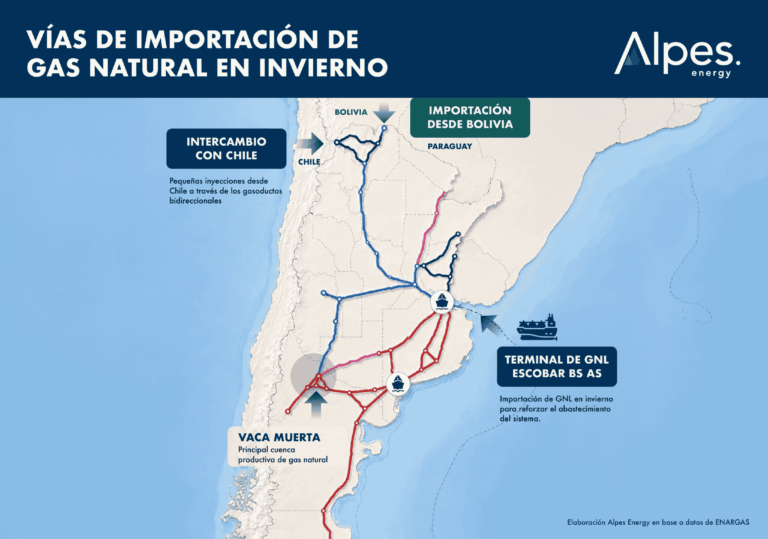

Al mismo tiempo, la dinámica logística también evolucionó: durante varios años operaron en conjunto las terminales de Bahía Blanca y Escobar, mientras que desde 2024 la operatoria quedó concentrada exclusivamente en Escobar. Esta simplificación estuvo directamente asociada a la entrada en operación del Gasoducto Presidente Néstor Kirchner en 2023 (actualmente denominado Gasoducto Perito Moreno), que inicialmente aportó alrededor de 11 MMm³/d y que, con la incorporación de plantas compresoras, hoy alcanza niveles cercanos a los 20–22 MMm³/d de transporte desde Vaca Muerta. Este mayor aporte de producción local, junto con una gestión más eficiente, confirma un cambio estructural: el país enfrenta los inviernos con menor dependencia del GNL, pero con cada cargamento teniendo un impacto económico cada vez más relevante.

Importar menos no equivale a que el GNL sea irrelevante. La normativa vigente reconoce que la terminal de Escobar es la única operativa y que su gestión requiere coordinación unificada por razones técnicas y de seguridad. Además, el gas importado es clave para cubrir picos de demanda y compensar las limitaciones de transporte mientras se completan obras de ampliación. Sumado a esto, el mercado global enfrenta altibajos: la IEA pronostica un aumento de oferta superior al 7% en 2026, pero el JKM (indicador de referencia de GNL asiático) llegó a cotizar alrededor de $25,39 en marzo (y rondaba los $16,55 en abril). En ese contexto, la pregunta crítica es no sólo cuánto GNL comprar, sino cómo y cuándo comprarlo para asegurar abastecimiento al menor costo.

En Alpes seguimos de cerca la evolución del mercado. Si te interesa optimizar tus condiciones de abastecimiento de gas natural, podes contactarnos comercial@alpesenergy.com o +54 9 11 3126-0140