A lo largo de 2025, la producción de gas natural mostró un comportamiento estacional marcado, con mayores volúmenes durante los meses de invierno, una dinámica habitual en el sistema gasífero argentino. El aumento de la demanda residencial por calefacción explica que durante los meses fríos se concentren los máximos productivos del año.

El punto más alto del año se registró en julio, cuando la producción total alcanzó 160.762 millones de metros cúbicos diarios, el mayor nivel observado. El récord estuvo explicado principalmente por el gas no convencional, que aportó alrededor de 106 Mm³/d, con el shale como principal motor, mientras que el gas convencional, en conjunto, se mantuvo en torno a los 55 Mm³/d, sin cambios relevantes respecto de los meses previos. En términos geográficos, la Cuenca Neuquina concentró cerca de 119 Mm³/d, equivalente a aproximadamente el 74% de la producción nacional. En segundo lugar se ubicó la Cuenca Austral, con un aporte de 28 Mm³/d, claramente menor pero estable, seguida por el Golfo San Jorge, con alrededor de 10 Mm³/d, mientras que las cuencas Noroeste y Cuyana completaron el abastecimiento con volúmenes más reducidos.

Más allá del pico puntual de julio, el desempeño anual de 2025 consolidó un escalón superior de producción. En términos interanuales, la producción promedio anual de gas natural pasó de unos 127 Mm³/d en 2024 a 131,2 Mm³/d en 2025, lo que representa un incremento cercano al 3,3%. Este crecimiento refleja una mayor capacidad del upstream para sostener la oferta a lo largo del año, impulsada principalmente por el desarrollo del no convencional en la Cuenca Neuquina

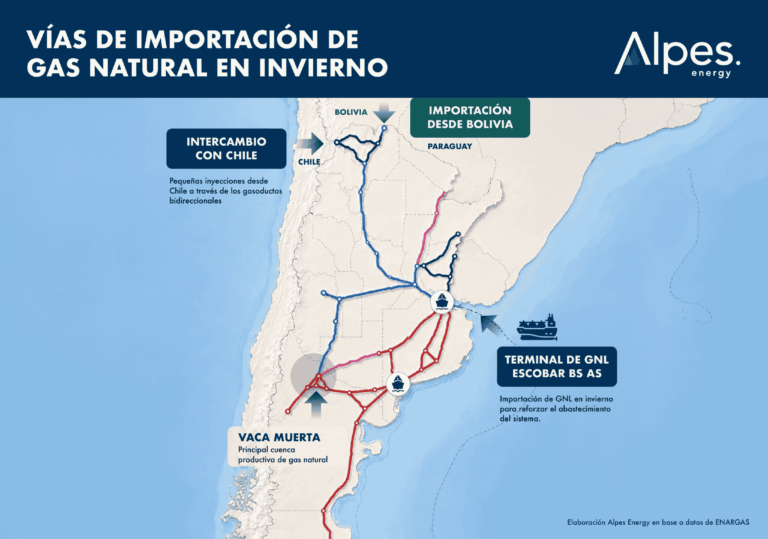

La dinámica del comercio exterior mostró una dualidad marcada. Mientras las exportaciones a mercados regionales se mantuvieron firmes, la demanda invernal y las limitaciones en el transporte obligaron a importar GNL para cubrir los picos de consumo. Pese a los récords de extracción, el sistema aún depende de la infraestructura para conectar la abundancia de la Cuenca Neuquina con los centros de demanda.

Para el ciclo 2026, el escenario cambia con la privatización de las importaciones de GNL. Durante 2025, el Estado (ENARSA) gestionó 27 cargamentos, comprando a valores internacionales de entre 15 y 17 USD/MMBTU para vender internamente a un promedio de 2,7 USD. Este esquema de intermediación estatal llega a su fin, buscando un mercado más competitivo y directo entre privados.

Esta transición abre un interrogante clave sobre la evolución de las tarifas. Al eliminarse el subsidio que absorbía la brecha de precios internacionales, surge la duda de si el costo real de importación se trasladará íntegramente al usuario final. En 2026, la eficiencia en la gestión privada y la volatilidad del mercado global serán los factores que definan el nuevo mapa de costos energéticos.

Alpes Energy acompaña a las industrias en el acceso a oportunidades de abastecimiento de gas natural y en el diseño de contratos de energía a medida.

Contactanos en comercial@alpesenergy.com o +54 9 11 3126-0140.