La estacionalidad del gas en Argentina es estructural: el consumo residencial es altamente estacional por su uso en calefacción y agua caliente, mientras que el consumo asociado a generación puede comportarse de forma distinta según despacho y disponibilidad de fuentes.

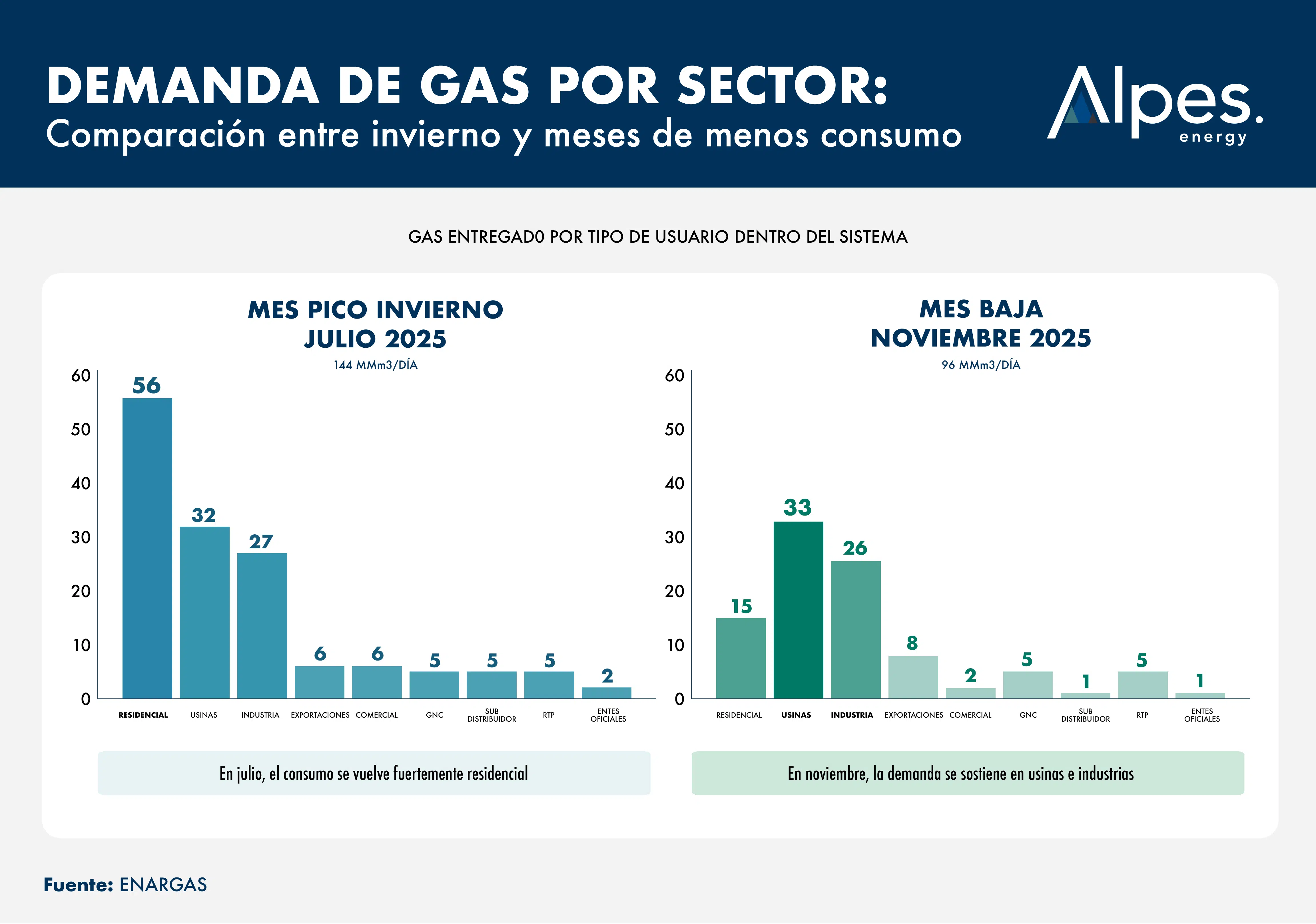

Con datos de ENARGAS (“Gas Entregado Total Sistema”), el máximo mensual de 2025 se registró en julio con 144 MMm³/día, y el mínimo en noviembre con 96 MMm³/día.

Lo interesante no es solo la brecha (‑48 MMm³/día), sino qué componente explica el cambio:

- En julio 2025 (144 MMm³/día), el sistema se vuelve marcadamente residencial: 56 MMm³/día (un 39% del total del mes), seguido por Usinas 32 MMm³/día e Industria 27 MMm³/día.

- En noviembre 2025 (96 MMm³/día), la demanda se sostiene principalmente en Usinas 33 MMm³/día (34%) e Industria 26 MMm³/día (27%), mientras que Residencial cae a 15 MMm³/día, es decir, sólo un 6% del total del mes.

En otras palabras: la caída del total entre julio y noviembre se explica casi por completo por Residencial (≈41 MMm³/día menos), mientras que el “bloque base” Usinas + Industria se mantiene prácticamente estable en ambos meses (cerca de 58–59 MMm³/día).

Quién pesa más cuando se “aplasta” la estacionalidad

Si uno promedia todo 2025, el Total Sistema se ubica en 116,6 MMm³/día.

Mirado en composición anual (promedio diario), los principales consumos quedan así:

| Tipo de usuario | MMm³/día | Participación |

| Usinas | 32 | 28% |

| Industria | 29 | 25% |

| Residencial | 28 | 24% |

| Exportaciones | 7 | 6% |

| Entes Oficiales | 6 | 5% |

| GNC | 5 | 5% |

| RTP | 4 | 4% |

| Comercial | 3 | 3% |

| Subdistribuidor | 2 | 2% |

| Total sistema | 116,6 | 100% |

(Fuente y cálculo: ENARGAS – “Gas Entregado Total Sistema”.)

Este cuadro es útil para dimensionar “el año típico”, pero tiene una trampa: el promedio anual suaviza el estrés invernal. Por ejemplo, Residencial pesa ~24% en el año, pero en el pico de julio trepa a casi 40%. Ese diferencial es el que suele definir la discusión de invierno (capacidad, firmeza, backups y gestión de picos).

Consideraciones estratégicas para renovación de contratos

En época de contratos, hay tres lecturas técnicas que conviene dejar explícitas:

Primero, la estacionalidad no solo cambia el nivel, cambia la composición. En invierno, el sistema se “residencializa”, y el abastecimiento a demanda prioritaria suele dominar el diseño operativo. Esto no es nuevo: el marco regulatorio y los acuerdos históricos de abastecimiento ya distinguían explícitamente la Demanda Prioritaria (con fuerte componente residencial) como referencia para la administración del suministro.

Segundo, para contratos de transporte y suministro, importa distinguir volumen de firmeza. ENARGAS define la Capacidad Contratada en Firme como el volumen diario reservado en firme en el sistema de transporte, por cargador y por mes. Si el invierno es el “examen”, entonces la cartera contractual tiene que estar pensada para el peor caso estacional, no para el promedio.

Tercero, entender “quién mueve el pico” ayuda a decidir dónde es más eficiente cubrir riesgo:

- Si el pico lo explica Residencial, el problema es principalmente temperatura + infraestructura + logística de respaldo,

- Si el sostén en meses bajos es Usinas e Industria, la discusión suele pasar por precio relativo, despacho y flexibilidad (incluida la posibilidad de sustitución/interruptibilidad, según el contexto).

En Alpes seguimos de cerca la evolución del mercado. Si te interesa optimizar tus condiciones de abastecimiento de gas natural, podes contactarnos comercial@alpesenergy.com o +54 9 11 3126-0140